潘学军:曾十二年重仓一家公司幡然醒悟改为分散持股

今天的投资者说我们来认识一位深圳投资者——潘学军。@孤鹰广雁他目前是一家公司的董事长,同时也是中国证券市场的一个投资老兵。他很早就开始做价值投资,曾经连续15年去同一家公司开股东会,然而这十几年的长投方式却让他备受折磨。2011年前后,他的投资策略发生了一个重大转变,至今年复合收益率为25%。

一. 几经周折买B股阴差阳错抄历史大底

节目链接:

http://tv.cctv.com/2017/07/26/VIDEBWjChUfzS9KRhYN5kPYR170726.shtml

现年47岁的潘学军目前在深圳一家电力IT公司任董事长,管理着几百号员工,按照他现在的投资方式,上班时间基本不需要看盘。潘学军说,做企业是责任,做投资是爱好,两者相得益彰,是他人生的另一种资产组合。

潘学军:如果从个人来说的话,我觉得投资的乐趣实际上比工作大一些,但工作没办法,本来安身立命就是靠工作,现在还有社会责任感,毕竟现在这么多员工来到这里,/原来听人家说那个企业家社会责任感,原来听了是不是有点高大上,到我这个份上我还是觉得沉甸甸,还是有一点难。

潘学军说,做经营和做投资某些方面是相通的,自己做企业,所以更懂怎么看企业。他在研究一家公司的时候,不会为企业短期的业绩增长付出过高的股票溢价。

潘学军:现在大部分上市公司,它的业绩能在几年内暴发增长,大部分原因是行业的景气周期,而不是它自己核心竞争力。所以,这个时候我们买股票不应该为一个企业短期一两年的增长付出过高的溢价,应该知道这个东西它不是常态,应该用长期的经营绩效,经营业绩来验证它未来。

这里是潘学军位于深圳罗湖区的家,小区的开发商是万科,是潘学军在2007年用万科股票上赚的钱买的。几乎每天下班后,潘学军都会耗在这里两三个小时做研究,他说这是他一天中最享受的时间。潘学军泡了一壶大红袍,开始回忆自己二十多年的投资历程。

1993年,潘学军从上海交大毕业来到深圳,受哥哥影响,毕业一个月就在深圳开通了他的第一张股东卡。和众多投资者一样,他经历了几年听消息、看图形的投资“初级阶段”。1996年,关于巴菲特的书开始在国内流传,潘学军偶然获得了这本股神“圣经”,读完便一发不可收拾,加入了中国第一批巴菲特信徒的大军。

1993年,潘学军从上海交大毕业来到深圳,受哥哥影响,毕业一个月就在深圳开通了他的第一张股东卡。和众多投资者一样,他经历了几年听消息、看图形的投资“初级阶段”。1996年,关于巴菲特的书开始在国内流传,潘学军偶然获得了这本股神“圣经”,读完便一发不可收拾,加入了中国第一批巴菲特信徒的大军。

潘学军:1996之前入市的老股民很多都有这样一本书,我们拿到这本书的时候如何茅塞顿开,哎哟!怎么这么晚才知道这样的书呢。/每天我上厕所也拿着它,睡觉的时候也拿着它,我觉得只要把这本书看透了之后,我一定能赚很多很多钱。

1999年,潘学军通过杂志了解到了价格比A股更便宜的B股,然而那时B股还没有对大陆投资者放开,潘学军攒着准备好的3万块港币却开不了户,营业部的人给潘学军支招让他找个香港人帮忙。

潘学军:他说你可以用一个香港人的身份证,然后让他给你办一个公证,让他全权委托你去炒B股,实际钱是你自己的。

朋友托朋友,潘学军找到了一个香港商人,当天便拉着这个香港人来到深交所开户。几个月的反复周折和左等右盼,终于在1999年3月9日,潘学军收到了三万块钱的到账通知,而此时的深证B股自1997年开始便一路下跌,正处于历史低位,指数仅40多点。

第二天,即1999年3月10日一开盘,早已摩拳擦掌的潘学军便满仓杀进了B股,不想这一杀,竟然精准地杀在了深圳B股前所未有的历史大底上,潘学军也自此开始了他新一阶段的投资历程。

二. 12年重仓一只股70倍收益终成25倍

节目链接:

http://tv.cctv.com/2017/07/26/VIDE3MOlEx12Gm4bzEWhCqel170726.shtml

潘学军进入B股后,在很长的时间里只钟情一只股票——中集B,这只股票十几年来一直是他的超级重仓品种,他在中集B上的收益曾一度达到70倍。用潘学军朋友的话说,他对中集的研究深度和韧性已经达到了匪夷所思的程度。论长期投资,潘学军一定是个典型,但这种只和一只股票谈恋爱的方式如今已经被他摒弃,这十几年中发生了什么,一起来看。

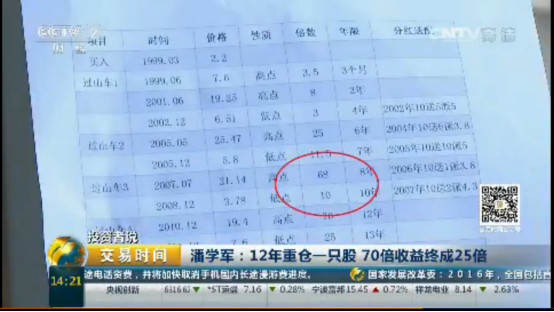

1999年3月,被潘学军以历史大底抄到的不仅是B股指数,还有他的重仓股——中集B,1块8毛8的历史最低价正是潘学军买入第一笔中集B的价格。

紧接着抄到了历史大底后,潘学军又撞了一个好运。突如其来的519行情让他的中集B从2块多一下涨到了7块多;好运依然没有结束,2001年的一天,上午还交易的好好的潘学军突然发现B股全部停牌了,不久消息传来,B股将要对国内所有个人投资者开放。

潘学军:我当时就是跳起来,就在家里就跳起来了你知道吗,因为我知道原来只允许外国人买、香港人买,现在全部人都能买了,你说这个厉不厉害?最后那个中集真正到了开放了它就一直涨,一复牌的时候天天涨,我每天就拿计算器跟我老婆一样,我就跟她一起我就算算算,算算今天又赚了多少钱、明天又赚了多少钱,很开心,就是你一天的钱就等于你一个月的工资。

此时潘学军买入中集两年,已经赚了8倍。作为一个从小到大都是学霸的理工男,潘学军被这股兴奋劲驱使着,狂热地沉浸在中集研究中。为了更好地做价值投资,他还用了三年时间,自学考过了注册会计师。

潘学军:我把中集的每根毛都算尽了,你的存货有多少,你的固定资产有多少,还有你的应收款有多少,你提了多少跌价准备,我一清二楚。

好运总有结束的一天,2001年下半年,中集B开始一路下跌,从19块跌到了6块多,潘学军的收益一天天缩水。虽然失落,但他坚信中集是家好公司,此时的潘学军已经研究价值投资五年有余,有一次,他在财报发布前自己推算出了中集的每股收益,结果竟然和实际数据相差只有不到1%。既懂数学又懂财务,潘学军觉得自己能准确把握公司估值,况且巴菲特还说了“如果不想持有一个公司10年,就不要持有它一天”,潘学军每天的工作就是各处搜集公司新闻,然后疯狂投入到估值计算中,结论就是他认定中集的卖点永远不会来临。

潘学军:那个时候也就安慰自己,反正按照价值投资的话它迟早还会回来,那么只要有钱那我就继续买。而且我们每次去开股东会的时候,因为他的总裁叫做麦伯良特别乐观,每次都会跟我们说你耐心点,中集一定会成为世界级企业,然后我每次去开完股东会之后回来,我就赶紧去搜罗一下钱,就这个存折里有几百块、那里有几百,我就凑起来再去黑市换点港币又买。

2005年,中集一路向上、再次创出新高,潘学军持有中集6年的收益达到了25倍。加上其它几只轻仓位股票,账户里的钱也突破了百万大关。看着这一百多万,潘学军感觉自己辛苦的坚守是对的。事实上,从1999年起,潘学军就开始参加中集的股东会,他还时常在报纸和网络上发表投资观点,已然成为当时中集股友的意见领袖。挣了钱的潘学军觉得自己好似一个金融新贵,从不穿西装的他穿上西装打上领带、意气风发地去参加股东会。

潘学军:那时候去参加股东会的人很多,都是赚了钱的,然后当麦总一走进来我们全部起立鼓掌,用现在我们这样的水平来看,用相反理论来看,这不恰恰就是中集要见顶的征兆吗。

潘学军说,虽然经历了大跌,但中集这次再创新高坚定了他继续持有的信心。在随后几年中,潘学军凭着对长投的执着和对公司的看好,扛过了好几轮过山车。然而伴随一次次大起大落的是收益的巨幅震荡,每次收益被打回原形都使潘学军对自己的投资方式心生疑问。

2008年,中集股价再次下跌,跌回了个位数。潘学军的收益从68倍被无情地夺去到只有10倍。“一朝回到解放前”,潘学军看着自己痴迷了十几年的中集,到头来竟是一场空。陷入自我否定的潘学军放着股票再也不看,每天沉浸在文学作品中。

潘学军:最低点买这种B股,10年都有10倍,不是中集才有,然后我觉得以前赚的钱可能是佛祖保佑我才有的,实际水平真没那么高,那个时候有点死心了。

潘学军:最低点买这种B股,10年都有10倍,不是中集才有,然后我觉得以前赚的钱可能是佛祖保佑我才有的,实际水平真没那么高,那个时候有点死心了。

展开中集B的k线图,从1999年到2011年12年间,股价四起四落。潘学军正是在这12年中完整地坐了四轮过山车,收益从最多的70倍大幅降至最终的25倍。就在潘学军已经死心的时候,偶然间他看到了一本书。

潘学军:就这本书,实际上是一个名不见经传的一个记者还是什么写的吧,我当初看的时候真的就突然触动了,它这里面说的这个周期性还有均值回归就是哪个股票涨了都一定会跌,还有包括分散投资这所有的东西包括长期投资的这个骗局、真相,触动了我那个痛点,这个痛点应该是用10几年买来的。四轮过山车过后我真的不得不相信了,我之前所有的东西、建立的所有价值投资的这种体系,就是所谓的体系,完全不符合我、不适合我这个性格。

三. 如梦初醒转变策略年复合收益超25%

节目链接:

http://tv.cctv.com/2017/07/26/VIDEfnlJLd5fbKQ1zpbLCs4U170726.shtml

几轮过山车之后,潘学军幡然醒悟,自己十几年的投资体系实际上是进入了一个盲区,对价值投资片面地信奉和对公司盲目地痴迷侵蚀了他到手的利润。这之后潘学军的投资方式发生了怎样的转变,这几年稳定的收益从何而来呢,继续来看。

痴迷中集的十几年里潘学军也买过其他股票,对于这些股票他并没有像研究中集那样下功夫,但反观这些股票的收益却都还不错。

潘学军:像鲁泰B,2005年到2015年有5.6倍,粤电力B你看也有3.5倍,万科也有2.9倍,这些都有这么多倍,因为这些公司我也没有太多去研究,我就是定性地研究了一下,没有定量,但是中集就整天算、整天算。

一改之前沉迷于估值计算、和一只股票谈恋爱的,潘学军现在奉行定性和定量研究相结合的分散投资,在深入理解商业模式基础上粗略计算股票价值,追求“模糊的正确”,现在潘学军大部分时间持股数量有二三十只之多,这个策略基于他长期投资经验的概率统计。

潘学军:我自己算了一下,从2012年到现在,我买的这个五十多只港股里面,我有66%是成功的。我每做三个股票,有两只是做对,一只是做错的,就是我的成功率有三分之二。在这种成功率下,必须得分散,样本足够多,你的概率才会变成现实。

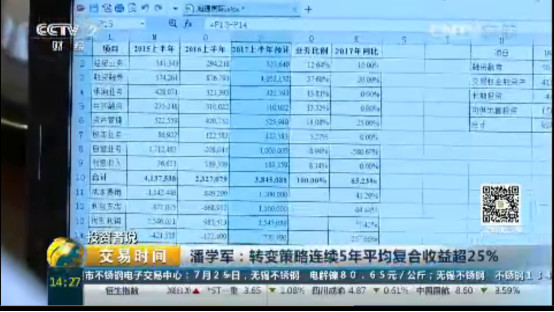

这两张图是潘学军在两个不同时期的投资收益率,上边这张如同过山车一样的曲线是他在1999年到2011年的收益率,下边这张平稳上升的则是2012年到现在的收益情况。

潘学军:我是从2012年改变我投资思路之后,这么几年的净值收益率,2012年1月1日投资一块钱,到上个周五赚了2.41元,也就是说我一块钱变成了3.41元。但同期深圳综指这个指数实际上是比较牛的,它才129%,它的一块钱变成2.3元。上证就是一块钱会变成1.4元,恒指是一块钱钱会变成1.39元。

这本没有封皮的书是潘学军一个朋友自己翻译影印的,主人公是施洛斯,潘学军现在的投资策略正是受到这个人的影响。这位已故投资高手曾与巴菲特交好,同样师承格雷厄姆。目前可查的业绩是47年年复合收益率20%,在世界顶尖投资者中,业绩仅次于巴菲特。施洛斯为人低调内敛,为了保持独立性,从不和公司管理层打交道,这和过去的潘学军截然两样。曾经热衷开股东会的潘学军现在很少再去接触管理层。

周六上午,潘学军约了两个股友在茶馆喝茶,他和股友每隔一段时间就会聚一聚。大家都关注基本面,但风格各有不同;有的侧重美股有的侧重港股。潘学军说他喜欢和风格不同的股友一起交流。

潘学军:你要都相同的话,你也加强我,我也加强你,最后就死得很惨。原来你看我们几个股友都是做中集的,然后我们在一起吃饭喝酒,最后一算,中集那块地值一万亿,有什么意思呢。所以我现在第一是不太乐意跟这个风格相同的人聊太多,第二个不愿意跟持有同样仓位的,同样品种的人一起聊,最好就是大家还是有些不同侧重点,但是之间也能够互相学习一下。

这些EXCEL表是潘学军带来的,他最近关注到一只港股——海通国际,于是做了功课拿来和股友讨论。

潘学军:它有这么几个逻辑,一个就是现在港股今年的这个涨幅已经到了有18%左右了,快接近20%,虽然港股已经,很多股已经牛市了,像腾讯这些都在创新高。那么券商股它也一点都没动。你看按照周K线来说,它现在还趴在底部,你看这些K线,你能相信这是香港的牛市的到来吗。现在也是这个价格,我觉得这个风险就不大。这是第一点。第二点,它又是这个沪港通,第三点它海通证券现在还挺牛的,整个海通证券的信息化,各方面。初步从定性方面来判断的话,它是一个风险很低,但是可能有潜在收益的品种,我只是说可能。

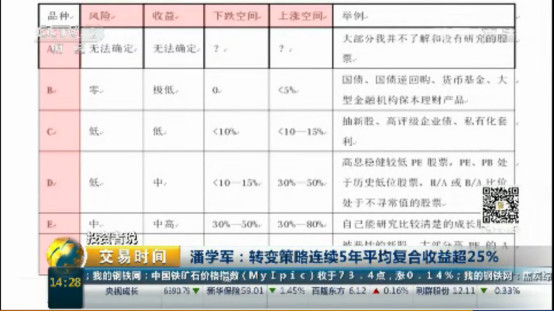

K线趴在底部意味着低风险;公司基本面和大盘有潜在上涨空间意味着中等收益。低风险配中等收益,这是潘学军现在选股的主要标准之一。潘学军按照风险、收益、上涨和下跌空间等变量将标的分为6个等级,其中D级为低风险、中等收益、下跌空间在10%到15%之间、上涨空间在30%到50%之间的股票。这一部分是他最大的持仓,但比例保持不高于85%。其他等级的投资标的还包括企业债、货币基金、私有化套利等等。遵循这些标准,2011年至今,潘学军的年复合收益率为25%。

这两年,潘学军时常把自己的投资思考发表在网上,最近他把这些零碎的文章整理成册。在书的扉页上,潘学军写道:“精彩的股票故事不一定有精彩的收益,平淡的投资历程可能会有更加满意的结果。”